Deux piliers de l’épargne long terme à mieux comprendre

L’univers de l’épargne peut sembler intimidant, surtout lorsque les termes techniques s’accumulent. Chez Enjeu Capital, nous pensons que chacun peut comprendre et piloter ses finances, à condition d’avoir lesbonnes clés. Dans cet article, nous comparons deux dispositifs incontournables: le Plan d’Épargne Retraite (PER) et l’assurance-vie.

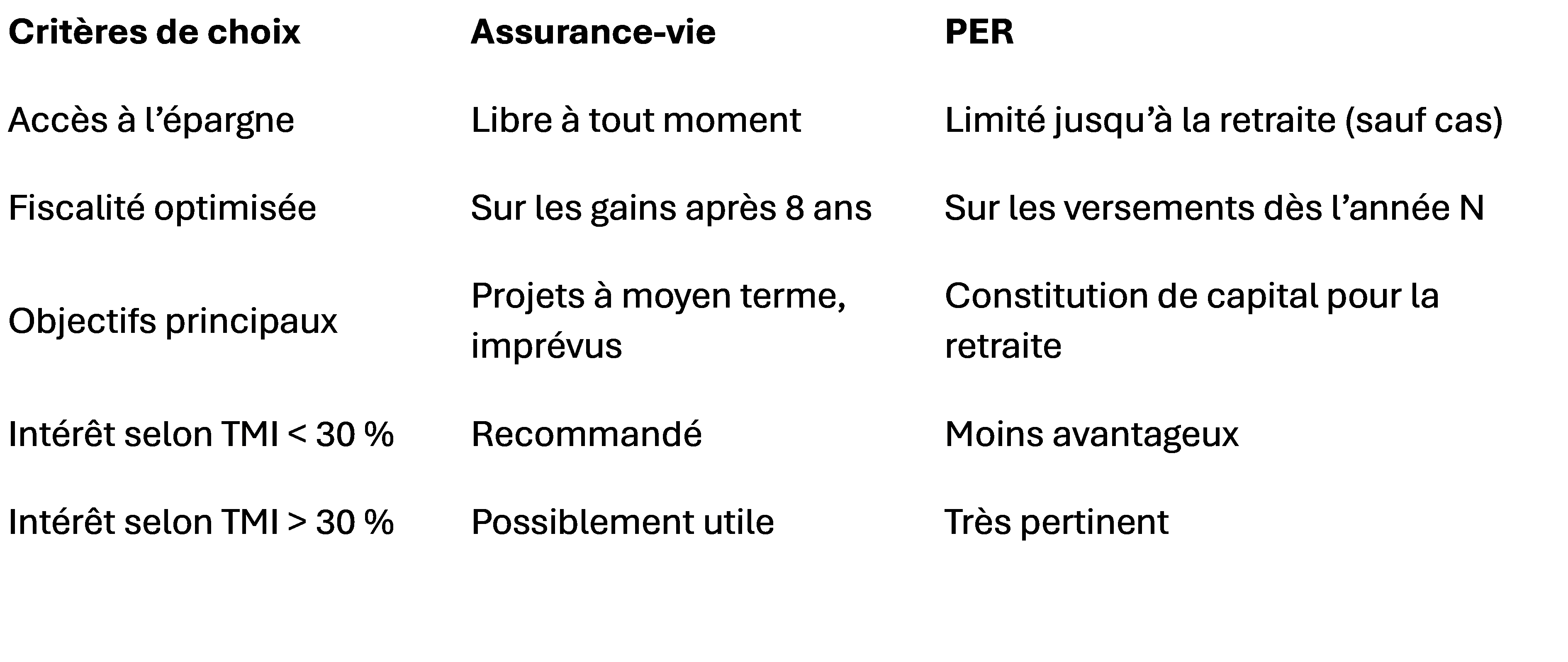

Le PER : épargner pour la retraite avec un avantage fiscal

Le PER est un produit conçu pour constituer un capital en vue de la retraite. Sa force principale réside dans la déduction fiscale des versements volontaires de votre revenu imposable, ce qui peut générer uneéconomie d’impôt significative, notamment si votre taux marginal d’imposition (TMI) est supérieur à 30 %.

Par exemple, un versement de 1 000 euros ne vous coûte que700 euros si vous êtes imposé à 30 %.

En contrepartie, le capital est bloqué jusqu’à l’âge de la retraite, sauf exceptions (achat de la résidence principale, invalidité, décès du conjoint, surendettement…).

Pour en savoir plus : Les avantages et inconvénients du PER

L’assurance-vie : souplesse et disponibilité des fonds

L’assurance-vie est le placement préféré des Français, notamment en raison de sa flexibilité. Contrairement au PER, vous pouvez retirer vos fonds à tout moment, sans justification.

Cependant, pour bénéficier pleinement des avantages fiscaux sur les gains, il est recommandé d’attendre 8 ans de détention du contrat.

Ce produit est idéal pour financer :

- Un projet immobilier

- Des études supérieures

- Un besoin de trésorerie ponctuel

Pour approfondir : Comment fonctionne une assurance-vie ?

Faut-il choisir entre PER et assurance-vie ?

En réalité, ces deux produits sont complémentaires. Il ne s’agit pas de choisir l’un ou l’autre, mais de les articuler intelligemment selon votre situation et vos objectifs.

En début de carrière

Il est souvent pertinent d’ouvrir à la fois un PER et une assurance-vie :

- En privilégiant l’assurance-vie si votre TMI est inférieur à 30 %

- Et si vous avez des projets à moyen terme qui nécessitent une certaine disponibilité de vos fonds

Plus tard dans votre vie professionnelle

Lorsque votre imposition augmente, vous pouvez :

- Renforcer vos versements sur le PER

- Profiter ainsi d’un levier fiscal intéressant

- Tout en conservant votre assurance-vie pour les projets imprévus

En résumé

Notre conseil Enjeu Capital

Commencez tôt, même avec de petits montants. Assurez-vous de comprendre les objectifs de chaque placement et adaptez vos versements au fil de votre carrière. L’essentiel est de garder une vision claire, équilibrée, et de rester maître de vos choix.

Nous sommes là pour vous aider à construire cette stratégie, sans jargon ni pression commerciale.