Comment retirer de l’argent de son assurance-vie ?

Une grande souplesse de retrait

Contrairement à une idée reçue, vous pouvez retirer votre argent d’un contrat d’assurance-vie à tout moment. C’est d’ailleurs l’un des atouts majeurs de ce placement : sa souplesse. Que ce soit pour un projet ponctuel, un besoin de revenus réguliers ou un coup dur, plusieurs solutions existent.

Trois façons de retirer de l’argent de votre contrat

Le rachat total : clôturer votre contrat

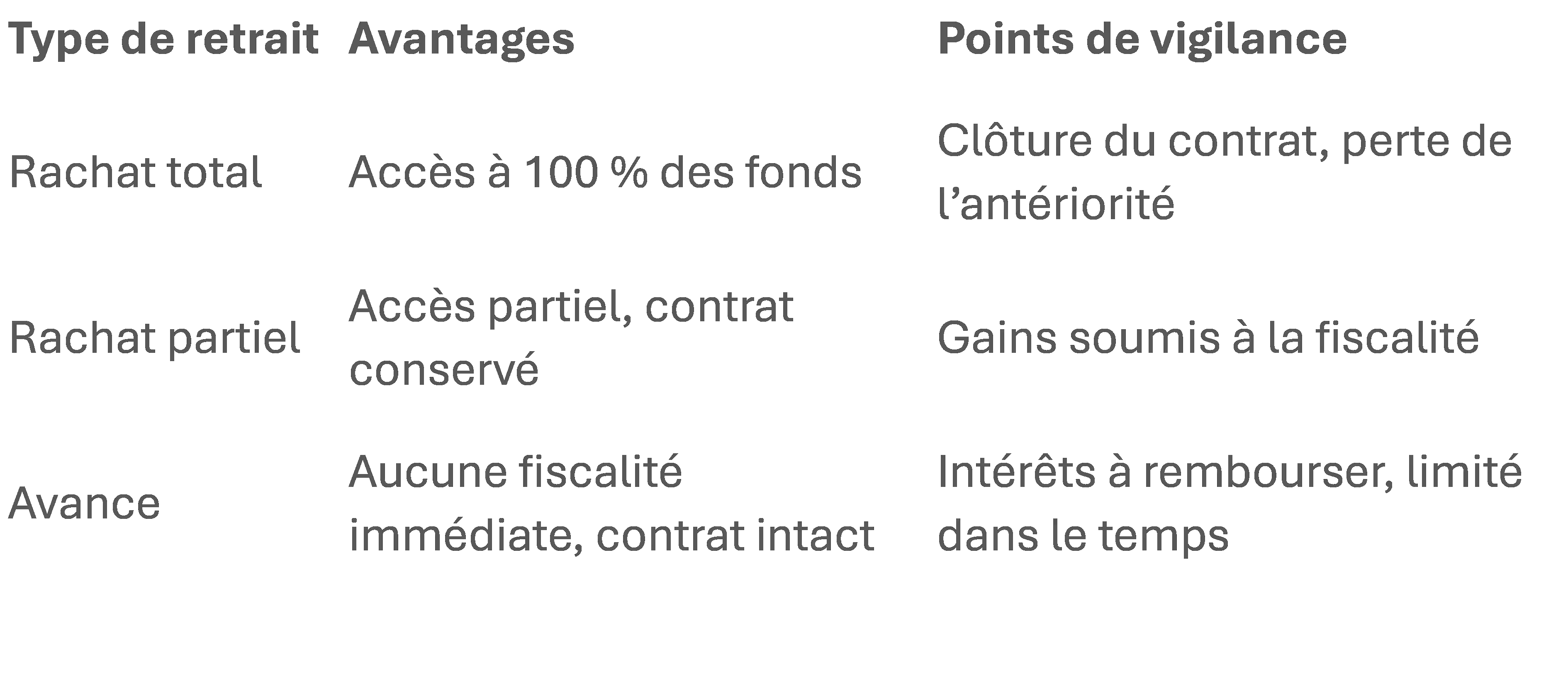

Le rachat total consiste à retirer l’intégralité de l’épargne investie. Cela entraîne la fermeture définitive du contrat. Ce type de retrait peut être pertinent dans certaines situations :

- Financer un achat immobilier,

- Réaliser un projet important,

- Ou transférer les fonds vers un contrat plus performant.

Attention : une fois le contrat clôturé, l’antériorité fiscale est perdue.

Le rachat partiel : conserver votre contrat actif

Vous pouvez aussi choisir de ne retirer qu’une partie de votre épargne, tout en laissant le reste continuer à produire des intérêts.

Deux cas de figure :

- Un rachat ponctuel, pour un besoin spécifique (voiture, travaux, etc.)

- Des rachats programmés, si vous souhaitez percevoir un revenu régulier (mensuel, trimestriel…)

Cette option permet de préserver l’ancienneté du contrat tout en répondant à vos besoins.

L’avance : une alternative au retrait

Moins connue, l’avance est une solution intermédiaire. Il s’agit d’un prêt temporaire consenti par l’assureur, sans toucher à votre épargne.

- Le contrat reste intact,

- Les fonds continuent de fructifier,

- Vous remboursez l’avance avec intérêts.

C’est une option avantageuse pour faire face à un besoin de trésorerie limité dans le temps, souvent moins coûteuse qu’un crédit bancaire classique.

Quelle procédure pour effectuer un retrait ?

Pour retirer de l’argent :

- Contactez votre conseiller ou gestionnaire habituel,

- Indiquez le montant souhaité,

- Fournissez vos coordonnées bancaires à jour.

Le délai de versement varie selon les assureurs et la nature du contrat : de quelques jours à un mois maximum. Votre interlocuteur pourra vous préciser le délai exact.

Qu’en est-il de la fiscalité ?

La fiscalité applicable dépend uniquement de l’âge du contrat au moment du retrait :

- Avant 8 ans : gains taxés au taux standard (PFU ou barème),

- Après 8 ans : vous bénéficiez d’un abattement annuel sur les gains (4 600 € pour une personne seule, 9 200 € pour un couple) et d'un PFU réduit.

Pour plus de détails : voir notre article sur la fiscalité de l’assurance-vie

En résumé

Le conseil Enjeu Capital

Avant de retirer de l’argent de votre assurance-vie, il est important de :

- Clarifier votre besoin (ponctuel ou durable),

- Évaluer l’impact fiscal du retrait,

- Étudier l’opportunité d’une avance.

Nous vous accompagnons dans ce choix pour que votre épargne reste au service de vos projets, sans compromettre vos objectifs à long terme.