L’assurance-vie est-elle bloquée pendant 8 ans ? Démêlons le vrai du faux

Une idée reçue persistante

De nombreux épargnants pensent que les sommes placées sur un contrat d’assurance-vie sont bloquées pendant 8 ans. Cette croyance est fausse, mais elle repose sur une confusion fréquente entre disponibilité des fonds et avantage fiscal. Voici ce qu’il faut savoir pour utiliser votre assurance-vie avec confiance.

Peut-on retirer son argent d’une assurance-vie avant 8ans ?

Oui, à tout moment. Contrairement à une idée reçue, l’assurance-vie est un produit liquide : vous pouvez effectuer des retraits (appelés "rachats") dès la première année, que ce soit partiellement ou en totalité.

Vous pouvez également :

- Réaliser un rachat ponctuel en cas de besoin,

- Mettre en place des rachats programmés (mensuels ou trimestriels),

- Résilier totalement votre contrat si vous changez de stratégie.

Pour les aspects pratiques : voir notre article “Comment retirer de l’argent d’une assurance-vie”

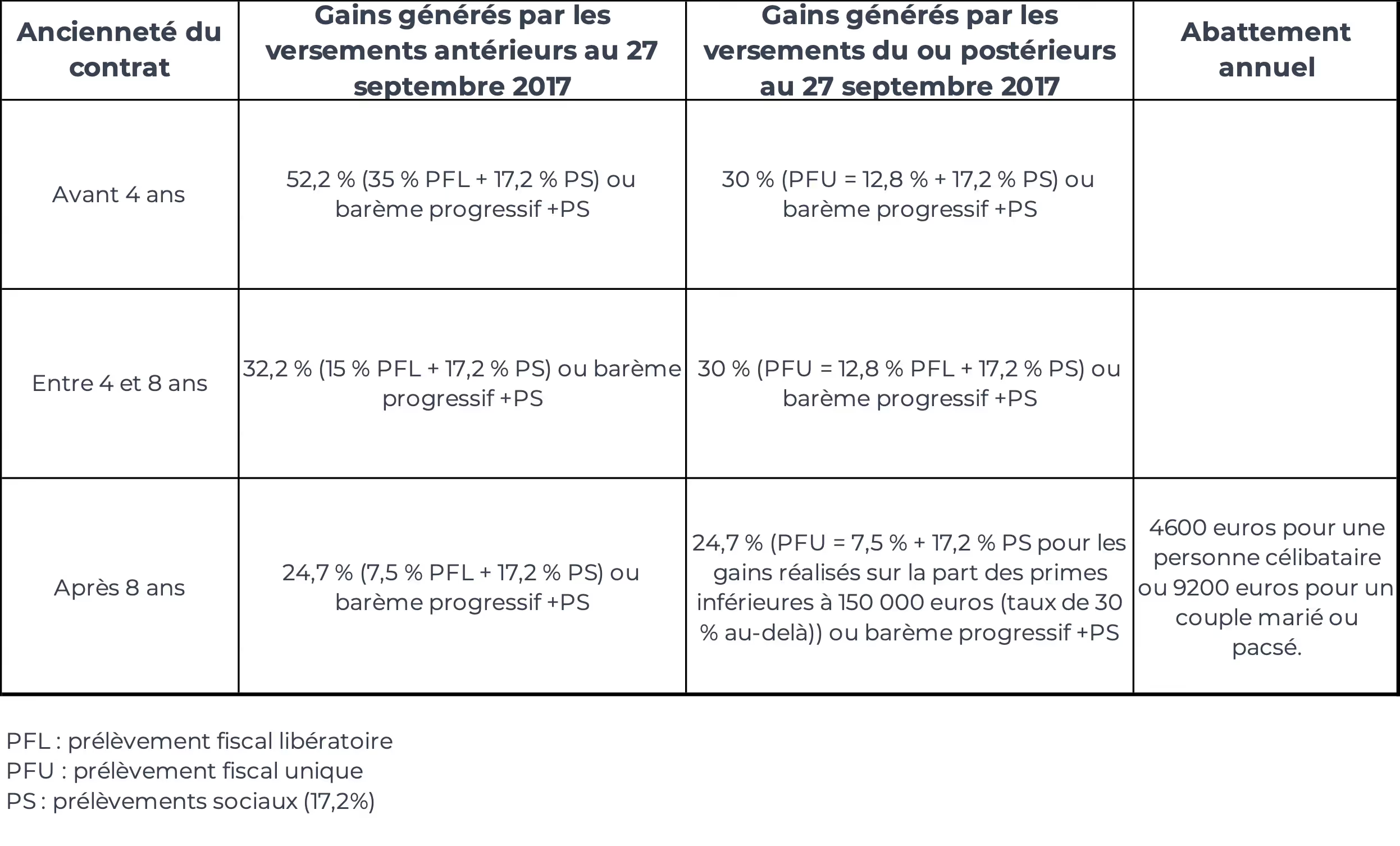

À quoi sert alors le fameux délai de 8 ans ?

La durée de 8 ans n’a aucun lien avec un blocage des fonds, mais avec la fiscalité applicable aux gains en cas de retrait. Plus le contrat est ancien, plus vous bénéficiez d’une fiscalité avantageuse sur les plus-values.

Avant 8 ans , les gains sont soumis à l'impôt sur le revenu ou à un prélèvement forfaitaire + prélèvements sociaux (17,2 %).

Après 8 ans, le taux du prélèvement forfaitaire est réduit à 7.5% , et vous bénéficiez en plus d’un abattement annuel sur les gains

Ces montants s’appliquent chaque année sur l’ensemble de vos contrats.

L’importance des performances de votre contrat

Si votre contrat a généré peu ou pas de gains, les conséquences fiscales d’un retrait avant 8 ans seront très limitées, voire nulles. C’est un élément à considérer si :

- Votre contrat est peu performant,

- Les frais sont élevés,

- Vous envisagez d’ouvrir un nouveau contrat plus adapté.

Dans ce cas, un rachat anticipé peut être judicieux, même si le contrat n’a pas atteint 8 ans.

En résumé

Notre conseil Enjeu Capital

L’assurance-vie est un outil souple, mais sa fiscalité peut être complexe à décrypter sans accompagnement. Avant de retirer tout ou partie de votre capital, prenez le temps d’évaluer :

- Le niveau de vos gains,

- Les frais de gestion,

- La performance du contrat,

- Vos objectifs à court et moyen terme.

Nous vous aidons à prendre la bonne décision, sans stress, ni surprise.