Le Plan d'Épargne Retraite (PER) en 2025 : un outil clé pour préparer sa retraite

Un dispositif souple et avantageux

Le Plan d'Épargne Retraite (PER) est un outil d'épargne à long terme permettant de se constituer un complément de revenus pour la retraite. Il offre une grande flexibilité tant dans les modalités de versement que dans les options de sortie, avec des avantages fiscaux significatifs.

Pour bien comprendre l’ensemble des cas de figure, il faut distinguer les phases du PER et le statut professionnel. Le PER comprend 2 phases : la phase de versements et celle de sortie. On distingue 2 statuts professionnels : celui d’indépendant et celui de salarié

La phase de constitution : des versements adaptés à votre situation

Pour les salariés

En 2025, les salariés peuvent déduire de leur revenu imposable les versements volontaires effectués sur un PER, dans la limite du plus élevé des deux montants suivants :

- 10 % des revenus professionnels nets de cotisations sociales et de frais professionnels de l'année précédente, plafonnés à 8 fois le Plafond Annuel de la Sécurité Sociale (PASS) de 2024, soit une déduction maximale de 37 094 €.

- 10 % du PASS 2024, soit 4 637 €, si ce montant est plus avantageux.

Pour les travailleurs non salariés (TNS)

Les TNS bénéficient de plafonds de déduction plus élevés :

- 10 % du bénéfice imposable, dans la limite de 8 PASS 2025 (soit 376 800 €), soit une déduction maximale de 37 680 €.

- 15 % de la fraction du bénéfice imposable comprise entre 1 et 8 PASS 2025, soit une déduction supplémentaire maximale de 49 455 €.

Le plafond total de déduction pour un TNS en 2025 peut donc atteindre 87 135 €.

Mutualisation des plafonds pour les couples

Les couples mariés ou pacsés peuvent mutualiser leurs plafonds de déduction en cochant la case 6QR de leur déclaration de revenus. Cela permet d'optimiser la déduction fiscale en utilisant le plafond non utilisé de l'un des conjoints.

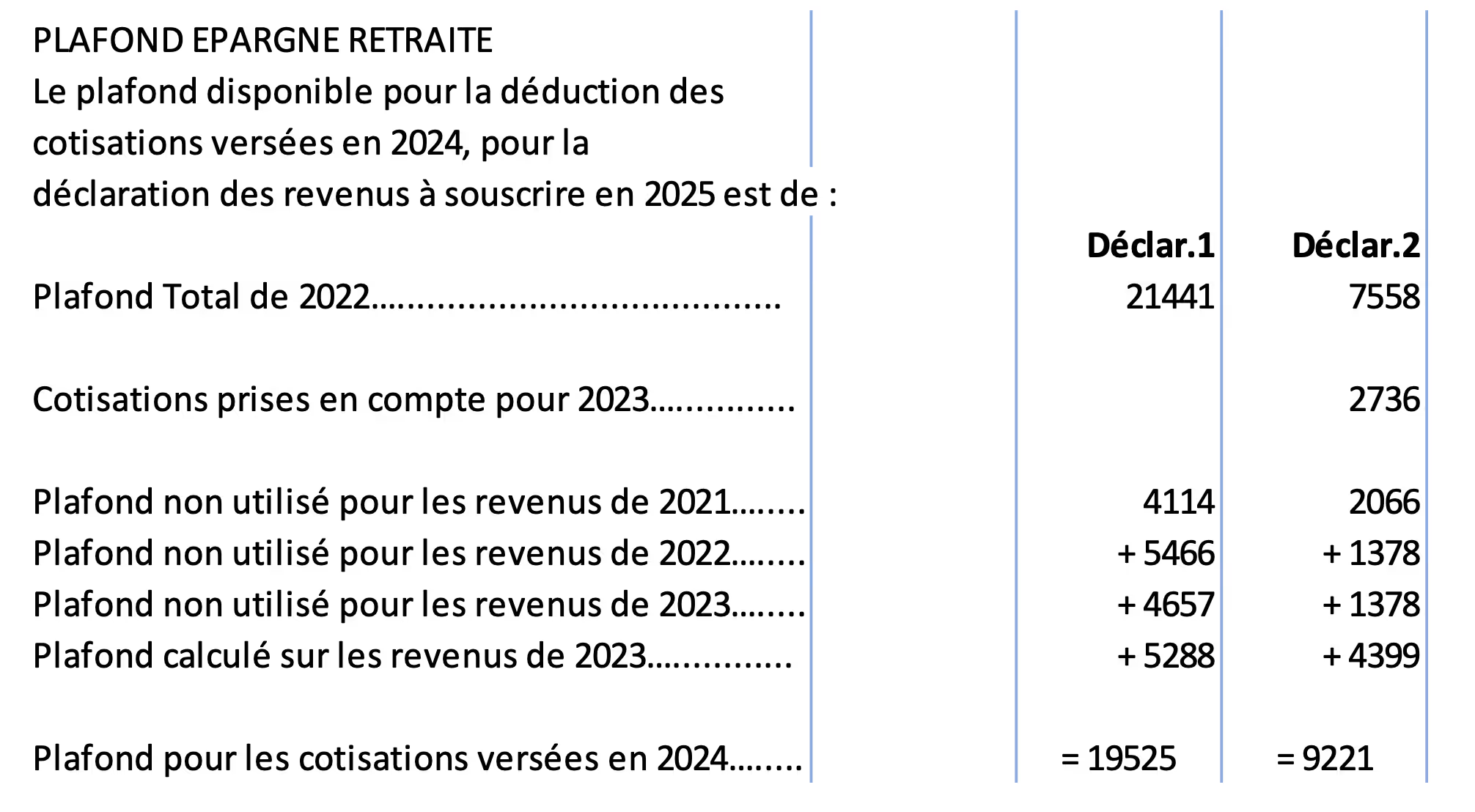

Bon à savoir : Le plafond disponible pour les cotisations versées en 2024 est indiqué sur l’avis d’imposition de 2023. Le plafond de déduction peut être reporté sur 3 années

La phase de sortie : des options flexibles selon vos besoins

La sortie à l'échéance (à la retraite)

La sortie peut se faire sous forme de capital, de rente, ou d'une combinaison des deux (mixte)

Sous forme de capital

- Versements déduits à l'entrée : le capital est soumis à l'impôt sur le revenu selon le barème progressif. Les plus-values sont soumises au Prélèvement Forfaitaire Unique (PFU) de 30 % (12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux).

- Versements non déduits à l'entrée : le capital est exonéré d'impôt sur le revenu, seules les plus-values sont soumises au PFU de 30 %.

Sous forme de rente viagère

- Versements déduits à l'entrée : la rente est imposée comme une pension de retraite, avec un abattement de 10 %, et soumise aux prélèvements sociaux de 17,2 %.

- Versements non déduits à l'entrée : la rente est imposée selon le régime des rentes viagères à titre onéreux, avec un abattement variant selon l'âge du bénéficiaire au moment du premier versement (par exemple, 40 % d'abattement entre 60 et 69 ans), et soumise aux prélèvements sociaux de 17,2 %.

La sortie anticipée

Le PER peut être débloqué avant la retraite dans certains cas exceptionnels :

- Acquisition de la résidence principale : le capital est soumis à l'impôt sur le revenu selon le barème progressif, les plus-values au PFU de 30 %.

- Accidents de la vie (invalidité, décès du conjoint, surendettement, etc.) : le capital est exonéré d'impôt sur le revenu, seules les plus-values sont soumises aux prélèvements sociaux de 17,2 %.

Points clés à retenir

- Le PER est un outil efficace pour se constituer une épargne retraite, avec des avantages fiscaux à l'entrée ou à la sortie selon vos choix.

- Les plafonds de déduction fiscale varient selon votre statut professionnel et peuvent être optimisés en couple.

- Les options de sortie sont flexibles : capital, rente viagère ou une combinaison des deux, avec des fiscalités différentes.

- Des cas de déblocage anticipé existent, notamment pour l'acquisition de la résidence principale ou en cas d'accidents de la vie.