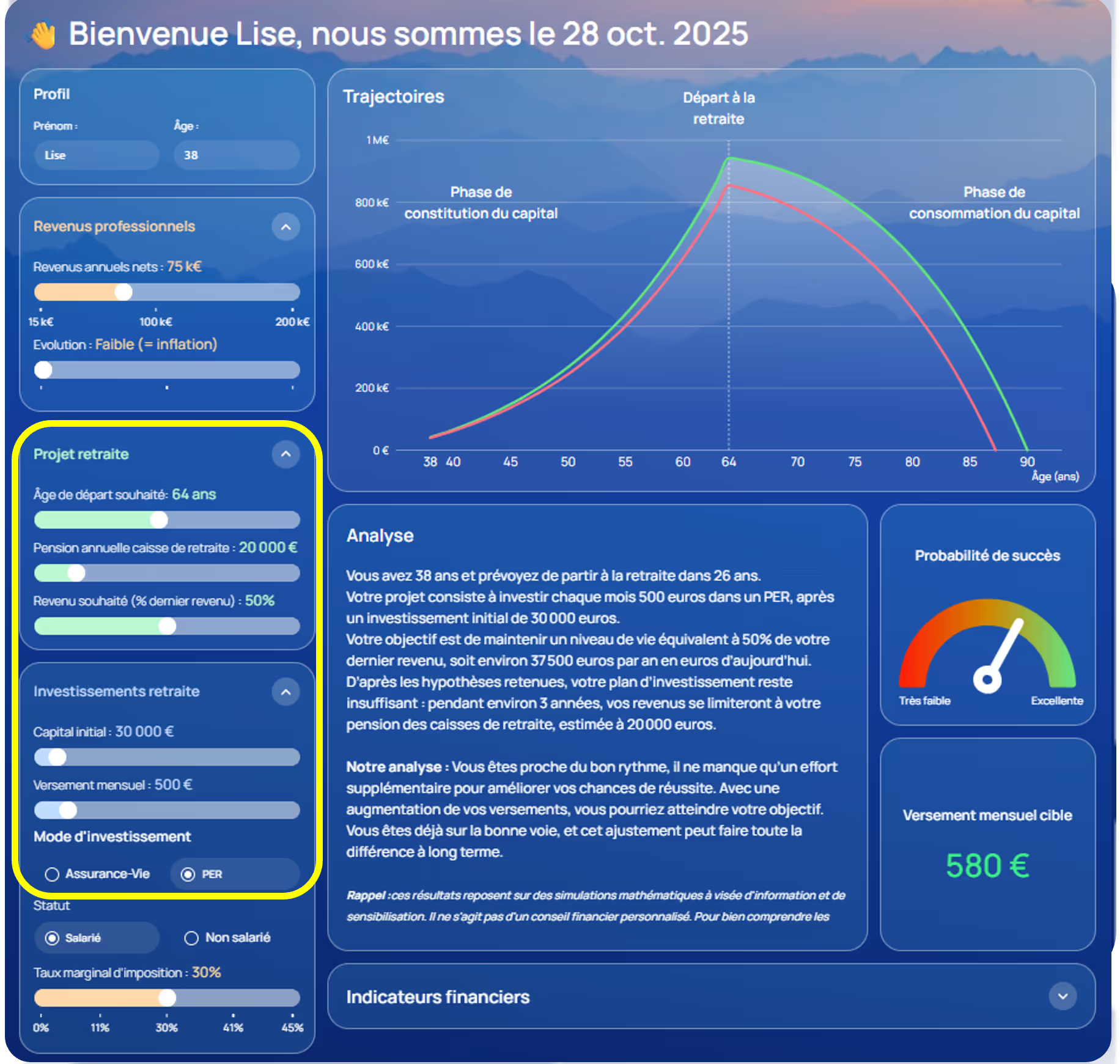

Pour utiliser le tableau de bord, commencez par renseigner vos paramètres dans la colonne de gauche

Saisissez ou ajustez votre situation actuelle :

Concernant votre retraite, indiquez :

Conseil pratique : commencez simple, validez l’ordre de grandeur, puis affinez.

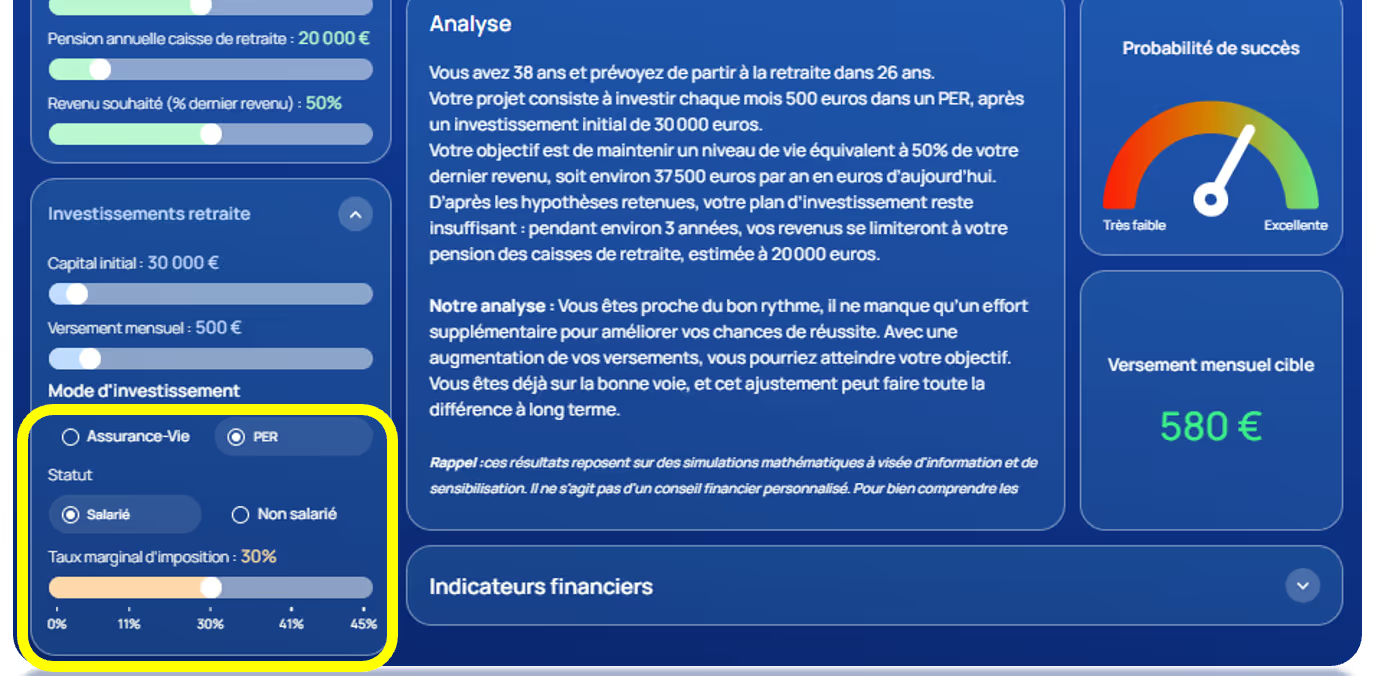

Cas spécifique du PER

Le PER permet, sous conditions, de déduire vos versements de votre revenu imposable. Concrètement, cela réduit le coût net de l’effort d’épargne aujourd’hui, tout en investissant le montant brut pour vous.

L’avantage fiscal est limité par des plafonds et dépend de votre statut (salarié/TNS).

Renseigner votre taux marginal d’imposition et votre statut permet de calculer au mieux votre avantage fiscal.

Effet levier : vous investissez plus que ce que vous déboursez net, ce qui accélère la constitution du capital sur le long terme.

Exemple : vous versez 300 €/mois avec un TMI 30 % → coût net 210 €, mais 300 € sont investis pour vous.

Dans le simulateur : la déduction à l’entrée est prise en compte, puis “remboursée” à la sortie pendant la phase de décumulation.

Les versements au-delà du plafond déductible sont supposés investis en assurance-vie aux mêmes hypothèses de rendement.

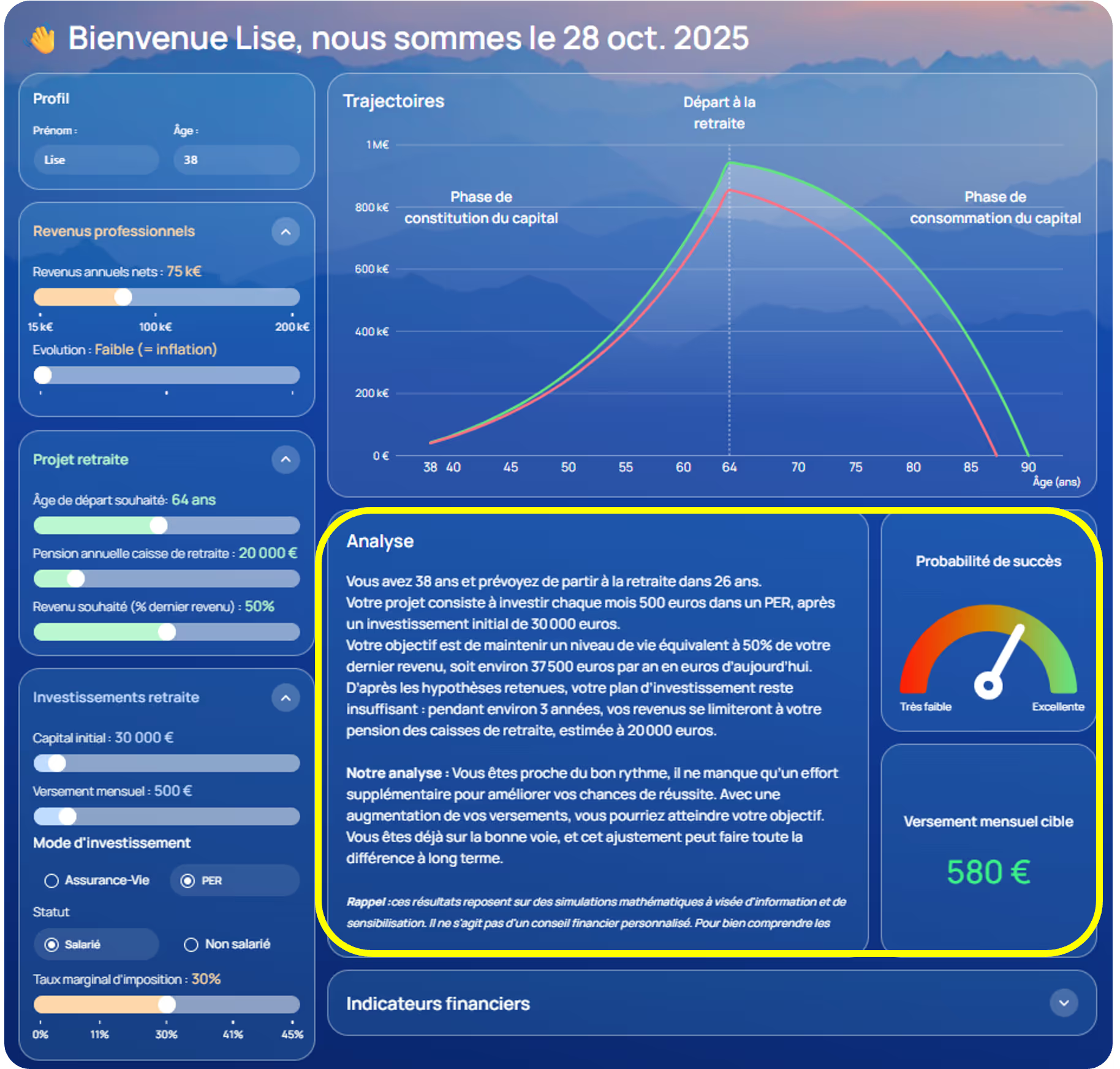

Le graphique se met à jour en temps réel selon vos paramètres. Chaque courbe montre une phase de constitution du capital jusqu’au départ à la retraite, puis une phase de consommation du capital pour viser le niveau de vie souhaité.

-> Plus les deux trajectoires sont proches, plus votre plan est aligné avec l’objectif.

Repère utile :

La section « Analyse » explique clairement les résultats obtenus avec vos paramètres.

Vous y trouvez :

-> Si votre versement actuel est inférieur au versement mensuel cible, l’application explique l’écart et ses effets.

Pour aller plus loin

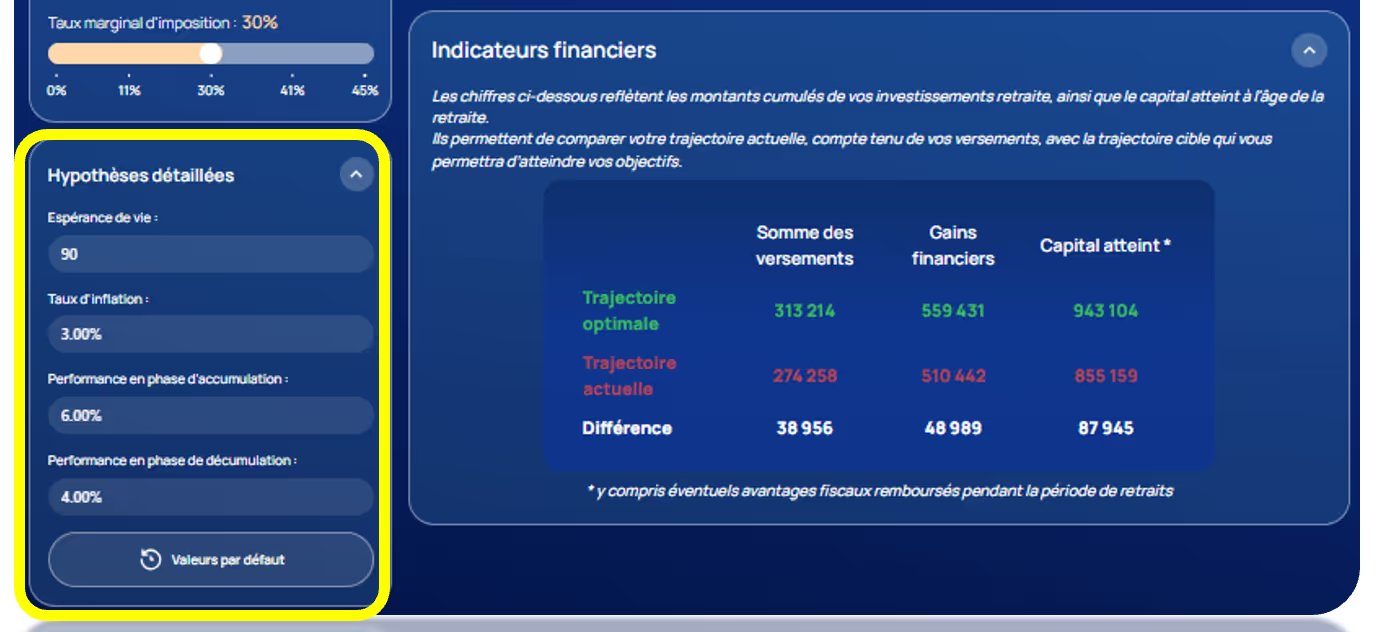

La rubrique “Hypothèses”, vous donne les hypothèses de calcul par défaut.

Ces hypothèses sont modifiables si vous le souhaitez, afin de mieux refléter votre profil investisseur (rendements attendus net de frais), d’ajuster le taux d’inflation ou l’espérance de vie en fonction de votre situation.

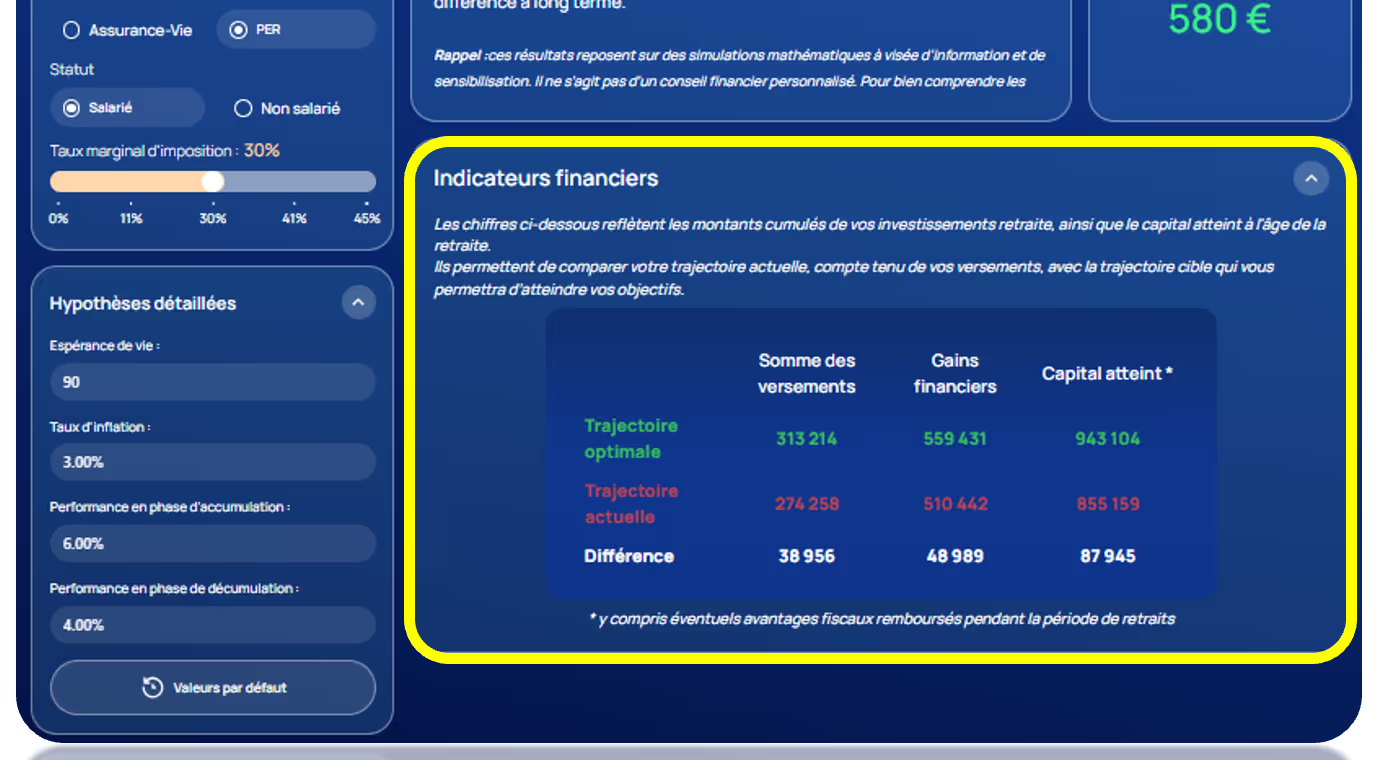

La section “Indicateurs financiers” affiche le détail des gains pour:

Ces éléments vous aident à mesurer l’impact d’un ajustement de votre effort d’épargne ou de certaines hypothèses.

Conseil pratique : fixez d’abord un objectif simple (âge, revenu cible), puis ajustez un paramètre à la fois. Vous verrez plus clairement l’impact de chaque choix.