Ce n'est pas une question de montant. C'est une question de temps. Et le temps, une fois perdu, ne se rattrape pas.

Le mécanisme est simple : chaque année, votre épargne génère des gains. L'année suivante, ces gains produisent eux-mêmes des gains. C'est ce qu'on appelle les intérêts composés. Plus le temps passe, plus la croissance s'accélère.

Concrètement, un euro investi à 30 ans vaut beaucoup plus qu'un euro investi à 45 ans, même avec le même rendement. La différence, c'est le nombre d'années pendant lesquelles votre argent travaille pour vous.

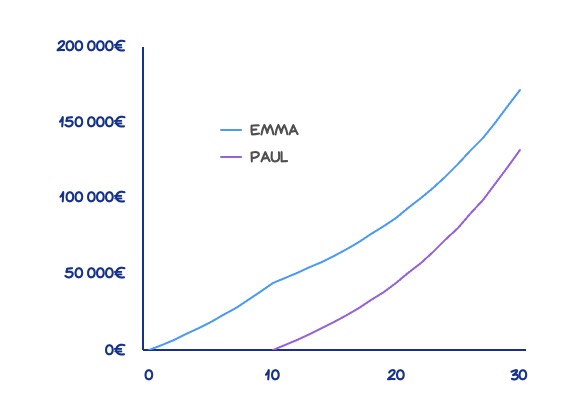

Emma et Paul ont tous les deux 25 ans. Ils débutent leur activité professionnelle en même temps.

Emma a investi deux fois moins que Paul, mais termine avec 40 000 € de plus. La seule différence : elle a commencé 10 ans plus tôt. C'est toute la puissance des intérêts composés.

Et chez Enjeu Capital ?

Notre outil vous permet de simuler l'évolution de votre capital selon différents scénarios : montant des versements, âge de départ, rendement attendu.

Vous voyez concrètement comment vos efforts d'aujourd'hui se transforment en revenus à la retraite. Et vous ajustez votre programme à votre rythme, en toute connaissance de cause.